住宅ローン控除の見直しと延長

住宅ローン控除の控除率の見直し

個人が住宅用家屋とその敷地を一定の借入金を用いて新築・取得又は増改築等をした場合、令和3年12月31日までの居住開始については、住宅ローン控除として年末の借入金残高の1%に相当する金額を、その年分の所得税額から控除することができました。

住宅取得を促進するための住宅ローン金利を補助することが住宅ローン控除の趣旨です。

しかし、近年の低金利で実際の住宅借入金に対する利息は平均すると1%を下回る状況にありました。

そこで改正案では、令和4年1月1日以後の居住開始から控除率を0.7%とすることとなります。

年末借入残高の限度額

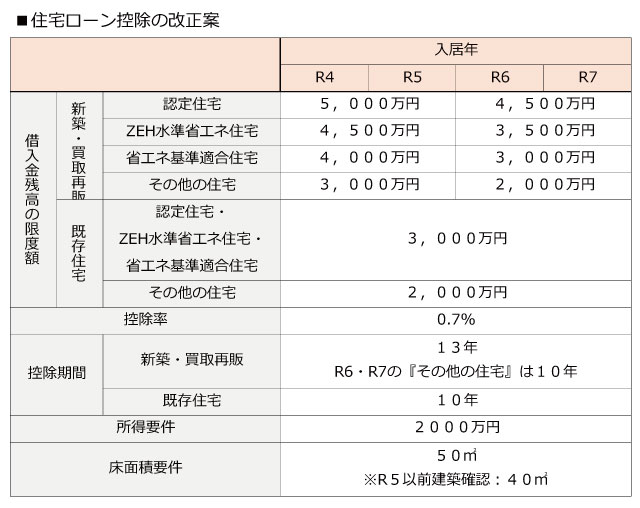

住宅ローン控除の対象となる年末借入残高の限度額は、『新築及び買取再販』と『既存住宅』の2種類があります。

(1)新築及び買取再販の年末借入金残高の限度額

①認定住宅(長期優良住宅・低炭素住宅)R4~:5,000万円・R6~:45,000万円

②ZEH水準省エネ住宅(高断熱基準適合住宅)R4~:45,000万円・R6~3,500万円

③省エネ基準適合住宅(従来の省エネ住宅)R4~:4,000万円・R6~3,000万円

④その他の住宅(①~③に該当しない住宅)R4~:3,000万円・R6~2,000万円

(2)既存住宅の年末借入金残高の限度額

居住開始年にかかわらず

①認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅は3,000万円

②①以外の住宅については、2,000万円

令和6年以降省エネ基準を満たさない住宅は対象外に

令和6年1月1日以降に建築確認を受けるもの

建築確認を受けずに、建物の登記が令和6年7日1日以降にされたもの

について省エネ基準を満たさないものの取得については住宅ローンの適用がされないこととなります。

既存住宅は新耐震基準適合を適用要件に

既存住宅の築年数要件(耐火住宅25年以内・非耐火住宅20年以内)を廃止し、新耐震基準に適合している『昭和57年以降に建築された住宅』に緩和されます。

控除期間の延長

住宅ローンの控除期間は原則で10年間となります。

消費税率が10%に引上げられた際に、8%との差額に配慮して消費税率10%適用住宅の取得にっついては期間限定で住宅ローン控除期間を13年としていました。

今回、控除率0.7%への引き下げに配慮して、新築・買取再販については原則として控除期間を13年とします。

ただし、令和6年及び令和7年入居の『その他の住宅』については控除期間が10年となります。

また、既存住宅については控除期間が10年となります。

住宅ローン控除の適用要件

住宅ローン控除適用の要件

①国内で一定の居住用家屋の取得等を行ったこと。

②取得に要した住宅ローン残高が年末にあること。

③住宅を取得した日から6か月以内に居住し、引き続き12月31日まで居住していること。

④控除をうけようとする年の合計所得金額が2,000万円以下であること。

⑤居住用財産にかかわる譲渡所得の特例(買換え特例や3,000万円控除など)の適用を受けていないこと。

控除対象となる家屋

新築

①自己居住用

②居住部分の床面積が総床面積の2分の1以上

③家屋の総床面積が50㎡以上

中古

①建築後使用されたものであること

②下記の何れかに該当すること

A.昭和57年以降に建築されたもの

B.地震に対する安全性に係る基準に適合する家屋であること

所得要件の引下げ

従来は、住宅ローン控除の対象者は、その年の合計所得金額が3,000万円までとされていました。

令和4年1月1日以後の居住開始からは、合計所得金額2,000万円までとなります。

住民税からの控除の改正

住宅ローン控除額がその年の所得税額を超える場合には、超える部分の金額を控除限度額の範囲内で翌年の住民税から控除する事ができます。

現行制度(平成26年4月~令和3年12月)

所得税の課税総所得金額等の7%(最高13.65万円)

改正後(令和4年~令和7年)

所得税の課税総所得金額等の5%(最高9.75万円)

手続きの簡易化

令和5年1月1日以後に居住された方の確定申告では、年末残高証明書と新築工事請負契約書等の添付が不要となります。

年末調整においても、残高証明書の添付が不要となります。