住宅取得資金贈与の限度額の拡大

住宅取得資金贈与の非課税特例について

令和3年12月31日までのあいだに、自己居住用の住宅を取得する際、父母・祖父母などの直系尊属から資金を取得した場合には一定の金額まで、贈与税が非課税になります。

消費税率引上げに伴う、非課税枠の拡大

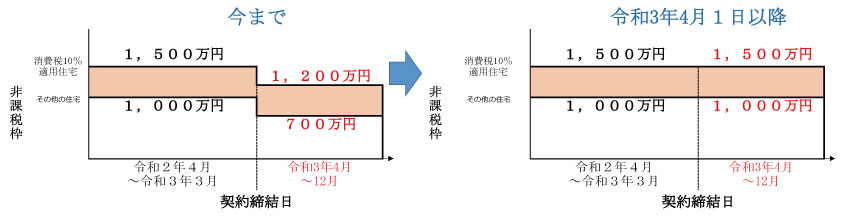

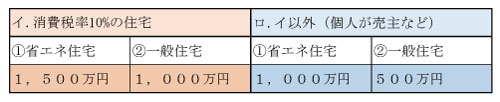

消費税率10%の住宅を取得した場合には、非課税限度額が大幅に拡大されました。

(1)省エネ等住宅は最大1,500万円まで非課税

増税前は1,000万円→増税後は1,500万円→令和3年4月以降は1,200万円→改正で令和3年4月以降も1,500万円

(2)一般住宅は最大1,000万円まで非課税

増税前は500万円→増税後は1,000万円→令和3年4月1以降は700万円→改正で令和3年4月以降も1,000万円

■非課税限度額の比較

※契約締結日は令和3年12月31日までとなります。

※省エネ住宅等とは、断熱性能等級4以上、一次エネルギー消費量等級4以上、高齢者等配慮対策等級3以上、耐震等級2以上又は免震建築物のいずれかに該当する住宅となります。

面積要件の緩和

床面積の下限が いままで50㎡→改正後40㎡となりました。

但し、贈与を受けた年の合計所得金額が1,000万円以下の場合に限ります。

住宅取得等資金贈与の非課税特例の主な要件

| 贈与者 | 親・祖父母など(直系尊属) |

| 受贈者 | 子・孫など(贈与年1月1日現在で20歳以上) |

| 所得制限 | 受贈者の合計所得金額が2,000万円以下 (又は1,000万円以下[面積要件緩和適用の場合] |

| 適用対象 | 新築住宅・中古住宅(敷地含む)、増改築等 |

| 床面積要件 | 床面積が50㎡以上240㎡以下 (面責要件の緩和あり。) |

| 居住等要件 | 贈与を受けた年の翌年3月15日までにその家屋に居住する事 |

| 申告要件 | 贈与年の翌年3月15日までに贈与税の申告書に戸籍謄本・登記事項証明書など一定の書類を添付して税務署に提出 |

令和4年は住宅取得資金贈与の非課税特例はどうなるのか気になります。