まずはお金の話!正しい予算を決めるには?

月々、いくらくらいまでなら払えるか考えよう

住宅を手放す方のほとんどは、資金計画をちゃんとしなかった事が原因です。

正しい予算は、あくまでもムリのない返済で買えるということが前提です。

なので、まずは今払っている家賃をベースに考えてみましょう!

毎月支払う家賃を基準にしても、もっと頑張れそうなのか、それもと少し抑えたいのか、住宅購入後に発生する税金やメンテナンス費用なども含めて、余裕をもった適正な金額をしっかり考えましょう!

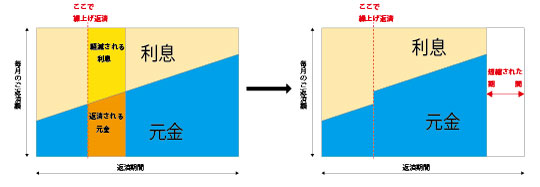

毎月の支払額が決まったら、次は何年間で返済していくかを決めるワケですが、一番多いケースは35年返済など、出来るだけ長い期間でローンを組んでおき、無理のない範囲で、早めに繰り上げ返済をすることで、借入期間の短縮を目指す方が一般的です。

≪長めでローンを組んで、繰り上げ返済で期間を短くするのがセオリー≫

一番おすすめなのは繰り上げ返済を計画しておくことです。住宅ローンを繰り上げて返済することで、残りの返済期間を短くすることができるので、本来支払うべき利息を大幅に削減することが出来ます。

まとまったボーナスなどが入ったら繰り上げ返済にあてるのがセオリーです。その方が余裕のある住宅ローン返済が行えます。

ポイントは月々のご返済額は余裕をもって設定し、普段から繰り上げ返済用の資金として貯蓄をしておくことです。

こうすることで金利上昇や急な出費のリスクに対応しながら、繰り上げ返済をしていくことができるんですね。

「月々いくら」と「いつまで返済」の2点が決まったら、次は、借入する際の「金利タイプ」を選択していきましょう。

「金利のタイプ」は2つの種類がありまして、ひとつが「変動金利」もうひとつが「固定金利」です。

ずっと返済額が変わらない「固定金利」もいいですが、超低金利の時には「変動金利」も魅力的です。

どちらも一長一短ございますので、あなたにライフプランにあったピッタリの金利タイプを選択しましょう。

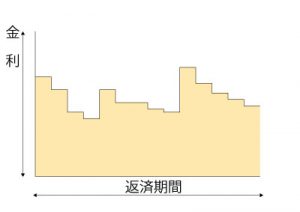

①変動金利

金融情勢に応じて半年に一度、金利が見直しとなります。

固定金利よりは低い金利が設定されています。

月々の支払額については5年に一度だけ見直されますが、急激な金利上昇があった場合でも最大1.25倍までの上限がありますので

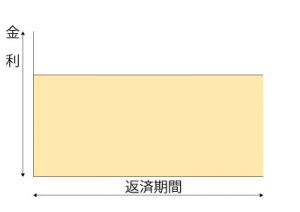

②固定金利

フラット35(住宅金融支援機構)に代表される金利タイプで、借入当初の金利がずっと固定されます。

金利の変動がないので月々の支払いが最後まで変わらないのが特徴です。

そのかわり、変動金利タイプより高い金利が設定されています。

ここまでお話したように、「月々ムリなく支払っていける金額」・「住宅ローンの返済年数」・「金利プラン」の3つが決まると、住宅ローンの借入額が決定しますので、この金額を参考に予算を考えていきましょう。